2020年,,宏觀經(jīng)濟(jì)經(jīng)受前所未有的嚴(yán)峻挑戰(zhàn),物流作為經(jīng)濟(jì)發(fā)展的先行官,,積極貫徹高質(zhì)量發(fā)展理念,,深化供給側(cè)結(jié)構(gòu)性改革,全年物流運(yùn)行逆勢(shì)回升,、增勢(shì)平穩(wěn),,物流規(guī)模再上新臺(tái)階,物流業(yè)總收入保持增長(zhǎng),,物流運(yùn)行實(shí)現(xiàn)提質(zhì)增效,,單位成本緩中趨穩(wěn),為抗擊疫情,、保障民生,、促進(jìn)經(jīng)濟(jì)發(fā)展提供了有力支撐,。

一、物流運(yùn)行總體平穩(wěn),,有力支撐國(guó)民經(jīng)濟(jì)發(fā)展

(一)物流規(guī)模再上新臺(tái)階,,社會(huì)物流總額超300萬(wàn)億

社會(huì)物流總額邁上三百萬(wàn)億元新臺(tái)階。2020年全國(guó)社會(huì)物流總額300.1萬(wàn)億元,,按可比價(jià)格計(jì)算,,同比增長(zhǎng)3.5%。分季度看,,一季度,、上半年和前三季度增速分別為-7.3%、-0.5%和2.0%,,物流規(guī)模增長(zhǎng)持續(xù)恢復(fù),,四季度增速回升進(jìn)一步加快。

物流業(yè)總收入保持增長(zhǎng),。2020年,,物流業(yè)總收入10.5萬(wàn)億元,同比增長(zhǎng)2.2%,。物流業(yè)總收入增速自三季度由負(fù)轉(zhuǎn)正,,四季度以來(lái)呈現(xiàn)加速回升態(tài)勢(shì),恢復(fù)至上年水平,。

(二)多業(yè)融合深度發(fā)展,,物流企業(yè)活力持續(xù)增強(qiáng)

物流企業(yè)服務(wù)能力進(jìn)一步提高,為打通供應(yīng)鏈,、協(xié)調(diào)產(chǎn)業(yè)鏈,、創(chuàng)造價(jià)值鏈提供重要保障。2020年我國(guó)物流企業(yè)50強(qiáng)實(shí)現(xiàn)物流業(yè)務(wù)收入1.1萬(wàn)億元,,同比增長(zhǎng)15%,,第50名的企業(yè)物流營(yíng)業(yè)收入超過37億元,同比增長(zhǎng)19%,。物流企業(yè)與汽車,、家電、電子,、醫(yī)藥,、冷鏈、煙草,、化工,、冶金、電商,、零售等制造,、商貿(mào)流通業(yè)深度融合,,形成一批專業(yè)能力強(qiáng)、服務(wù)質(zhì)量高的品牌標(biāo)桿,。

疫情之下物流民生保障作用日益增強(qiáng),。農(nóng)村物流、雙向流通的渠道進(jìn)一步打通,,服務(wù)密度大幅度提升,,郵政快遞物流服務(wù)網(wǎng)點(diǎn)覆蓋3萬(wàn)多個(gè)農(nóng)村鄉(xiāng)鎮(zhèn),支撐消費(fèi)品下鄉(xiāng)和農(nóng)產(chǎn)品進(jìn)城產(chǎn)值近萬(wàn)億,。物流企業(yè)嚴(yán)格做好疫情防控,,分區(qū)分級(jí)推動(dòng)復(fù)工復(fù)產(chǎn),全力保障供應(yīng)鏈穩(wěn)定暢通,,為保通保暢,、保運(yùn)保供提供了有力支撐。

物流行業(yè)維持較高景氣水平,。隨著復(fù)工復(fù)產(chǎn)穩(wěn)步推進(jìn),,物流企業(yè)業(yè)務(wù)量及訂單水平均穩(wěn)步回升,物流供需兩端同步回升,,市場(chǎng)活力持續(xù)增強(qiáng)。中國(guó)物流業(yè)景氣指數(shù)中的業(yè)務(wù)量指數(shù)和新訂單指數(shù)自3月以來(lái)均處于回升通道,,四季度加速回升,,12月分別回升56.9%和55.8%的較高水平,兩者差值有所縮小,,供需關(guān)系更趨平衡,。

(三)物流產(chǎn)業(yè)就業(yè)形勢(shì)較好,新增就業(yè)超百萬(wàn)人

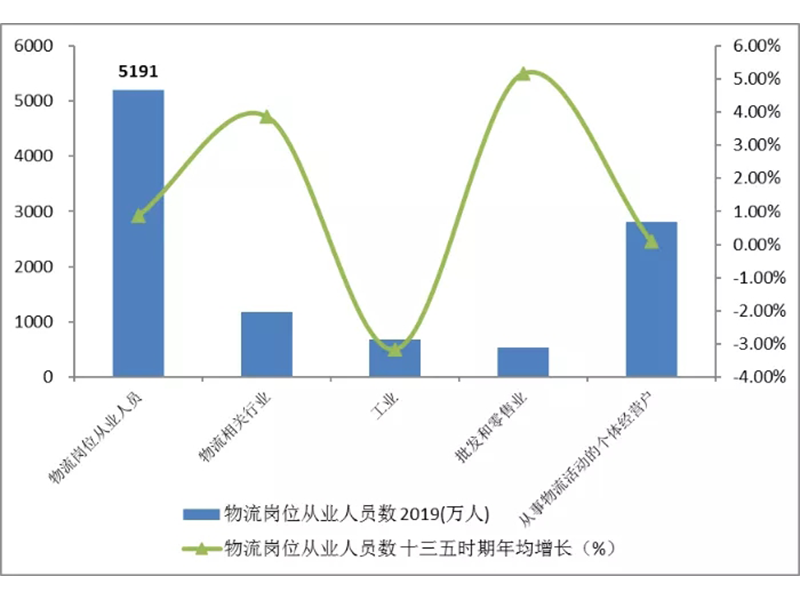

物流業(yè)吸納就業(yè)能力不斷增強(qiáng),,從業(yè)人員快速增長(zhǎng),。根據(jù)測(cè)算,2019年末,,我國(guó)物流崗位(既包括物流相關(guān)行業(yè)法人單位和從事物流活動(dòng)的個(gè)體工商戶從業(yè)人員,,也包括工業(yè)、批發(fā)和零售業(yè)等行業(yè)法人單位的物流崗位從業(yè)人員)從業(yè)人員數(shù)5191萬(wàn)人,,比2016年增長(zhǎng)3.6%,,年均增長(zhǎng)0.9%。

從結(jié)構(gòu)來(lái)看,,一是物流專業(yè)人才保持較快增長(zhǎng),,物流人員專業(yè)化程度提升。我國(guó)物流相關(guān)行業(yè)從業(yè)人員數(shù)超過1200萬(wàn)人,,比2016年增長(zhǎng)16%,,年均增長(zhǎng)3.9%,。二是運(yùn)輸物流仍是吸納就業(yè)的主體,其中道路運(yùn)輸較快增長(zhǎng),,鐵路和水路有所放緩,;三是電商快遞、多式聯(lián)運(yùn)等新型行業(yè)成為新增就業(yè)的主要?jiǎng)恿?,“十三五”時(shí)快遞物流行業(yè)新增吸納就業(yè)超過100萬(wàn)人,,年均增長(zhǎng)10%,,多式聯(lián)運(yùn)及運(yùn)輸代理行業(yè)新增吸納就業(yè)超過15萬(wàn)人,五年年均增長(zhǎng)8%,,增速均快于行業(yè)平均水平。

二,、供給側(cè)結(jié)構(gòu)性改革推進(jìn),,物流發(fā)展質(zhì)量穩(wěn)步提升

2020年,,物流需求結(jié)構(gòu)繼續(xù)調(diào)整,,新動(dòng)能帶動(dòng)引領(lǐng)作用凸顯。工業(yè)領(lǐng)域的高新技術(shù)物流需求,、國(guó)際物流需求、網(wǎng)上零售物流需求快速發(fā)展,,新產(chǎn)業(yè)、新業(yè)態(tài),、新產(chǎn)品的拉動(dòng)作用持續(xù)增強(qiáng),。

(一)工業(yè)物流企穩(wěn)回升,,新動(dòng)能引領(lǐng)帶動(dòng)作用顯著

2020年工業(yè)品物流總額同比增長(zhǎng)2.8%,,其中一季度下降8.4%,上半年下降1.3%,,前三季度增長(zhǎng)1.2%,,呈現(xiàn)逐季回升態(tài)勢(shì)。在內(nèi)需及海外出口的帶動(dòng)下,,四季度各月當(dāng)月增速均保持在6-8%的快速增長(zhǎng)區(qū)間,,升至年內(nèi)新高,。

從結(jié)構(gòu)看,制造業(yè)顯著回升,,有力支撐了工業(yè)物流需求的穩(wěn)步復(fù)蘇。一方面,,裝備制造和醫(yī)藥制造物流需求向好。其中,,受益制造業(yè)投資與機(jī)電產(chǎn)品出口大幅改善拉動(dòng),裝備制造業(yè)多數(shù)行業(yè)物流需求保持10%以上增長(zhǎng),,裝備制造業(yè)對(duì)工業(yè)物流需求增長(zhǎng)的貢獻(xiàn)率超過70%,,支撐作用突出,;海外疫情防控物資需求增長(zhǎng)迅猛,帶動(dòng)醫(yī)藥制造業(yè)物流需求大幅回升,。另一方面,,新動(dòng)能相關(guān)物流需求持續(xù)增強(qiáng),,高技術(shù)制造業(yè)維持領(lǐng)先地位,。2020年全年高技術(shù)制造業(yè)物流需求增長(zhǎng)7.1%,,增速快于工業(yè)品物流總額4.3個(gè)百分點(diǎn),新舊動(dòng)能轉(zhuǎn)換進(jìn)一步加快,。

(二)國(guó)際物流總體穩(wěn)中向好,進(jìn)出口物流全面回升

在疫情影響下,,世界經(jīng)濟(jì)增長(zhǎng)和全球貿(mào)易遭受嚴(yán)重沖擊,但我國(guó)經(jīng)濟(jì)展現(xiàn)出強(qiáng)大市場(chǎng)活力和綜合競(jìng)爭(zhēng)力,,進(jìn)出口物流量快速回穩(wěn)。

超大規(guī)模市場(chǎng)優(yōu)勢(shì)明顯,,進(jìn)口需求穩(wěn)中有升,。2020年,我國(guó)進(jìn)口物流量同比增長(zhǎng)8.9%,,增速比上年提高4.7個(gè)百分點(diǎn),。從年內(nèi)情況看,,各月均保持正增長(zhǎng),下半年增速有所加快,三,、四季度達(dá)到10%的較高增速。從不同貨類看,,原油,、鐵礦砂等資源型產(chǎn)品進(jìn)口量分別增加7.3%和9.5%,,糧食,、肉類等農(nóng)產(chǎn)品進(jìn)口量分別增加28%和60.4%,。

出口物流需求保持平穩(wěn)較快增長(zhǎng)。海外疫情持續(xù)蔓延且有加速擴(kuò)散趨勢(shì),,歐美等主要經(jīng)濟(jì)體的需求向貨物需求轉(zhuǎn)變,,同時(shí)我國(guó)制造業(yè)較為完備,,恢復(fù)速度較快,出口物流量增速提高至近5%。

“一帶一路”倡議持續(xù)推進(jìn),,中歐班列快速發(fā)展。2020年,,面對(duì)突如其來(lái)的新冠肺炎疫情,中歐班列對(duì)推動(dòng)復(fù)工復(fù)產(chǎn),穩(wěn)定國(guó)內(nèi),、國(guó)際供應(yīng)鏈產(chǎn)業(yè)鏈發(fā)揮了重要作用。中歐班列“十三五”時(shí)期累計(jì)開行超過3萬(wàn)列,,2020年開行1.24萬(wàn)列,去程和回程班列同比分別增長(zhǎng)50%左右,,全年發(fā)送113.5萬(wàn)標(biāo)準(zhǔn)箱,同比增長(zhǎng)56%,。全年綜合重箱率達(dá)98.4%,同比提高4.6個(gè)百分點(diǎn),,其中回程重箱率提升顯著,同比提高9.3個(gè)百分點(diǎn)

(三)民生消費(fèi)物流需求略有放緩,,新業(yè)態(tài)仍保持強(qiáng)勢(shì)增長(zhǎng)

2020年,單位與居民物品物流總額同比增長(zhǎng)13.2%,,6月份以來(lái)連續(xù)7個(gè)月增速保持10%以上。新型消費(fèi)模式保持逆勢(shì)增長(zhǎng),,成為民生物流需求的最大亮點(diǎn)。全年實(shí)物商品網(wǎng)上零售額增長(zhǎng)14.8%,,占社會(huì)消費(fèi)品零售總額的比重比上年提高4.2個(gè)百分點(diǎn)。

(四)物流運(yùn)行提質(zhì)增效,,單位物流成本緩中趨穩(wěn)

年初受到新冠肺炎疫情影響,,各地不同的管控措施造成物流通道不暢,部分區(qū)域資源緊缺,,服務(wù)時(shí)效放緩,疫情防控相關(guān)措施帶動(dòng)物流成本上升,。下半年,,隨著物流運(yùn)行效率有所改善,,物流發(fā)展的質(zhì)量和效益不斷提升,。

一是運(yùn)輸協(xié)同性提升,。多式聯(lián)運(yùn),、鐵水聯(lián)運(yùn)進(jìn)一步發(fā)展,,鐵路專用線與基礎(chǔ)建設(shè)加快推進(jìn),著力打通“最先一公里”和“最后一公里”,。集裝箱鐵水聯(lián)運(yùn)量快速增長(zhǎng),,港口集裝箱鐵水聯(lián)運(yùn)量創(chuàng)近年較高水平。與此同時(shí),,鐵路引領(lǐng)運(yùn)輸物流服務(wù)質(zhì)量提升,鐵路貨運(yùn)量占全社會(huì)貨運(yùn)量的比例提升至2020年的近10%,。鐵路產(chǎn)品供給不斷優(yōu)化,,集裝箱運(yùn)輸,、冷鏈運(yùn)輸,、高鐵快運(yùn)等成為鐵路貨運(yùn)增長(zhǎng)新亮點(diǎn),。

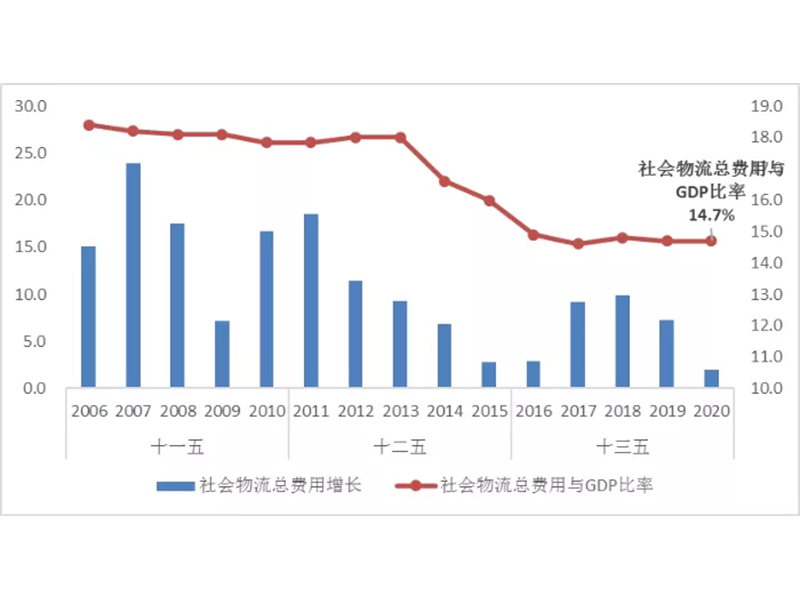

二是多部門政策措施助力企業(yè)紓困,優(yōu)化營(yíng)商環(huán)境,,繼續(xù)推動(dòng)降低行政性物流成本。通過多方努力,,單位物流成本增速明顯趨緩,2020年社會(huì)物流總費(fèi)用與GDP的比率14.7%,,五年間下降1.3個(gè)百分點(diǎn),,物流降本增效成果顯著,。

三、物流運(yùn)行壓力猶存,,不穩(wěn)定問題仍需關(guān)注

總體來(lái)看,,2021年我國(guó)宏觀經(jīng)濟(jì)和物流發(fā)展將保持較強(qiáng)韌性,,物流總規(guī)模穩(wěn)定增長(zhǎng),,需求結(jié)構(gòu)繼續(xù)調(diào)整,,高質(zhì)量物流服務(wù)體系加快形成,對(duì)各行業(yè)支撐和帶動(dòng)作用進(jìn)一步增強(qiáng),,但也要看到物流運(yùn)行仍存在一些問題值得關(guān)注,。

(一)物流需求穩(wěn)定持續(xù)回升仍存在不確定性

從全球發(fā)展來(lái)看,2021年各國(guó)對(duì)疫情形勢(shì)認(rèn)知由未知逐步走向已知,,防控措施更加具有針對(duì)性,,疫情對(duì)經(jīng)濟(jì)的影響將逐步衰減,,但國(guó)際政治力量分化,、地緣政治影響和逆全球化趨勢(shì)仍會(huì)長(zhǎng)期存在,世界經(jīng)濟(jì)穩(wěn)定復(fù)蘇仍面臨挑戰(zhàn),。結(jié)合上年四季度數(shù)據(jù)來(lái)看,,出口帶動(dòng)的工業(yè)物流需求或?qū)⒀永m(xù)增長(zhǎng)態(tài)勢(shì),,消費(fèi)相關(guān)需求增速保持平穩(wěn)。部分傳統(tǒng)制造領(lǐng)域,、消費(fèi)升級(jí)領(lǐng)域復(fù)蘇動(dòng)力較前期有所趨穩(wěn),,物流需求分化,、結(jié)構(gòu)不均衡的趨勢(shì)可能更明顯,,。

(二)社會(huì)庫(kù)存仍位于較高水平

雖然2020年下半年需求趨升,,“去庫(kù)存”明顯加快,,庫(kù)存水平比疫情初期顯著回落,,但與歷史同期相比依然位于較高水平,。12月末工業(yè)企業(yè)存貨,、產(chǎn)成品存貨同比增長(zhǎng)5.2%和7.5%,,增速比上年提高3和5.5個(gè)百分點(diǎn),。

同時(shí),庫(kù)存周轉(zhuǎn)尚未恢復(fù),,工業(yè)企業(yè)產(chǎn)成品存貨周轉(zhuǎn)天數(shù)升至17.9天,,為近年來(lái)較高水平,。受此影響企業(yè)資金壓力趨升,資金占用成本快速上漲,,特別是四季度以來(lái)增速明顯加快,2021年這一趨勢(shì)仍將延續(xù),。

(三)物流企業(yè)成本上漲,,整體利潤(rùn)波動(dòng)較大

2020年,,物流企業(yè)普遍經(jīng)營(yíng)壓力較大。重點(diǎn)調(diào)查數(shù)據(jù)顯示,,2020年1-11月調(diào)查企業(yè)物流業(yè)務(wù)收入,、利潤(rùn)額比上年同期仍略下降,有30%物流企業(yè)處于虧損狀態(tài),,利潤(rùn)率不足往年的一半,。綜合來(lái)看,物流企業(yè)盈利偏弱主要受到以下因素影響:

一是行業(yè)競(jìng)爭(zhēng)激烈,,服務(wù)價(jià)格持續(xù)低位,。2020年物流服務(wù)價(jià)格指數(shù)比上年下降5個(gè)百分點(diǎn)。前三季度各月均處于下降通道,,四季度雖有所回暖,,但全年指數(shù)平均仍位于50%以下。從不同類型看,,中國(guó)沿海(散貨)運(yùn)價(jià)指數(shù)全年平均為1039.1點(diǎn),,同比下降2%;公路物流運(yùn)價(jià)指數(shù)全年平均為98.4點(diǎn),,低于歷史基期價(jià)格水平,。

二是常態(tài)化疫情防控措施推高企業(yè)運(yùn)營(yíng)成本。物流領(lǐng)域嚴(yán)格按照各部門制定的《進(jìn)口冷鏈?zhǔn)称奉A(yù)防性全面消毒工作方案》《冷鏈?zhǔn)称飞a(chǎn)經(jīng)營(yíng)新冠病毒防控技術(shù)指南》和《冷鏈?zhǔn)称飞a(chǎn)經(jīng)營(yíng)過程新冠病毒防控消毒技術(shù)指南》文件要求,,及時(shí)采取防范措施,,在貨物進(jìn)口、城市配送等各環(huán)節(jié)做好預(yù)防性消毒工作,。物流企業(yè),,特別是跨境物流、冷鏈物流,、快遞配送等部分領(lǐng)域防控疫情相關(guān)成本明顯增加明顯,,據(jù)不完全測(cè)算,物流領(lǐng)域預(yù)防性消殺,、貨物監(jiān)測(cè)等相關(guān)超過700億元,。隨著疫情常態(tài)化的趨勢(shì),此部分成本或?qū)⒗^續(xù)增長(zhǎng),。

三是物流企業(yè)資金趨緊,,現(xiàn)金流壓力增大。2020年初物流企業(yè)經(jīng)營(yíng)普遍較為困難,,加之經(jīng)營(yíng)成本的普遍上漲帶來(lái)的現(xiàn)金流持續(xù)流出,,造成企業(yè)流動(dòng)資金趨緊。下半年經(jīng)營(yíng)雖有所好轉(zhuǎn),但受供應(yīng)鏈上下游影響,,應(yīng)收賬款回收期延長(zhǎng),,部分領(lǐng)域特別是中小微物流企業(yè)資金周轉(zhuǎn)壓力加劇。1-11月物流企業(yè)流動(dòng)資金周轉(zhuǎn)次數(shù)同比下降0.1次,,應(yīng)收賬款回收期比上年延長(zhǎng)12%,。

未來(lái)一段時(shí)期,我國(guó)將加快構(gòu)建以國(guó)內(nèi)大循環(huán)為主體,、國(guó)內(nèi)國(guó)際雙循環(huán)相互促進(jìn)的新發(fā)展格局,,宏觀經(jīng)濟(jì)高質(zhì)量發(fā)展的基本面不會(huì)改變,物流市場(chǎng)規(guī)模增長(zhǎng),、業(yè)態(tài)更趨豐富,、行業(yè)提質(zhì)增效、運(yùn)作效率持續(xù)改善的基本態(tài)勢(shì)也不會(huì)改變,,物流繼續(xù)處于重要戰(zhàn)略機(jī)遇期。2021年是“十四五”規(guī)劃的開局之年,、關(guān)鍵之年,,各地區(qū)、各部門科學(xué)統(tǒng)籌常態(tài)化疫情防控和經(jīng)濟(jì)社會(huì)發(fā)展,,在經(jīng)濟(jì)持續(xù)復(fù)蘇和低基數(shù)的基礎(chǔ)上,,年度物流運(yùn)行主要指標(biāo)將保持較快增速,部分指標(biāo)或?yàn)閮晌粩?shù)增長(zhǎng),,總體呈現(xiàn)前高后低,,預(yù)計(jì)一季度社會(huì)物流總額增長(zhǎng)在10-13%,初步預(yù)計(jì)全年可達(dá)8-10%,,工業(yè),、國(guó)際、消費(fèi)物流需求繼續(xù)修復(fù),,物流市場(chǎng)規(guī)模加速擴(kuò)張,,物流運(yùn)行效率有望恢復(fù)到正常水平。(執(zhí)筆人:胡晗,、孟圓)

來(lái)源(中國(guó)物流與采購(gòu)聯(lián)合會(huì))